2024 年 1 季度稀土市场延续了下行态势,上中下游均承受了较大的压力,行业参与者对市场发展预期相对保守。从行业发展角度看,目前的市场趋势是行业产能增长的时间差、全球宏观经济恢复持续乏力、国内经济面临的挑战依然严峻、国际政治和地缘冲突加剧等多种因素叠加造成的。

尽管稀土产业链下游主要需求端依然保持了较快的增长,但是增速明显放缓。西方经济处于低潮期,导致国外需求减弱,并催化了一系列或大或小的政治和军事冲突,进一步加大了全球经济的不确定性。

稀土全产业链在下游需求扩大这一市场驱动力的推动下,下游磁材企业从 2021 年下半年开始加大投入、扩大产能,并于近两年陆续投产,在2023 年下半年形成了集中爆发的趋势。短期内供大于求的趋势已经形成,需要一定的时间化解,化解的最大动力仍将来源于全球经济的复苏和中国经济的茁壮成长。

经过近几年的建设,美国和澳大利亚国内的稀土产业链已经形成雏形,包括 MP 材料公司、Ucore 公司、Lynas 公司等在内的企业已经在美国和澳大利亚建立起了从采矿到冶炼分离、金属和合金、下游钕铁硼等稀土功能材料的产业链,尽管规模和盈利能力仍待观察,但其补链和延链工作已经基本完成。

稀土市场的低迷与全球稀土企业快速发展有较大的关系。一些国外稀土资源公司也逐步将重心转移到稀土材料,以规避其稀土资源在短期内不具备经济效益的弱点。缅甸、泰国、马来西亚等地的稀土资源开发及其下游产业得到了较快速发展,并保持活力,已经成为稀土资源市场的重要组成部分,是国内稀土产业竞争的强有力对手。

2024 年 1 季度,稀土市场持续下行,除镧、铈外的大部分产品环比下降,镨钕等产品跌幅较大,与铈产品的上涨和低成本铈磁体对高成本产品的替代有较大关系。分月度看,1、2、3 月份主要稀土产品价格呈现连续下行趋势。2024 年第 1 季度,资源供应持续增长、各类产品产能持续爆发、需求增速下降是主要产品价格下降及元素替代的主要因素,1 季度的淡季下行因素也加剧了市场下行趋势,2 季度随着市场自然回暖和各种经济指标的好转,4 月份开始市场情况将有所好转。

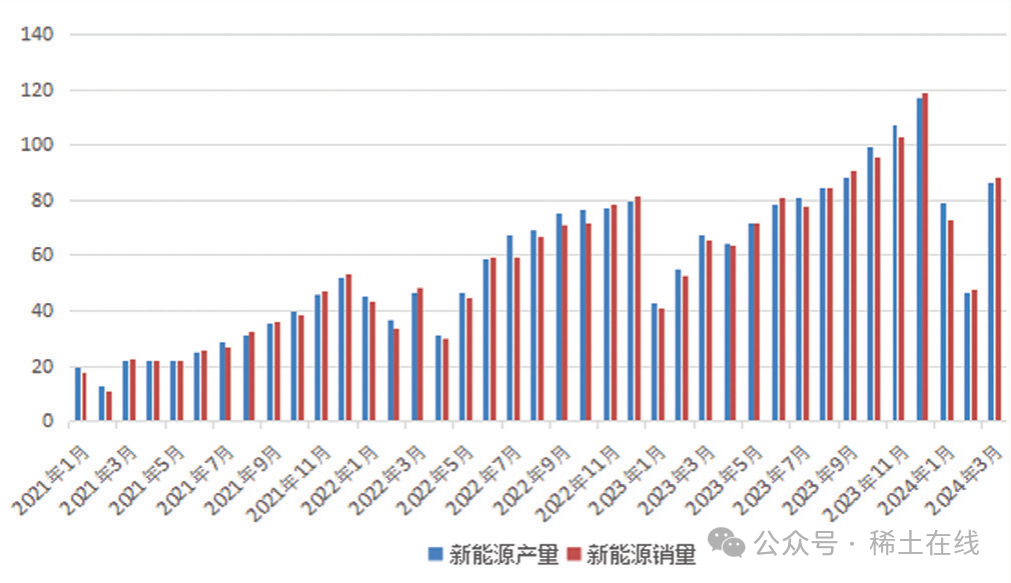

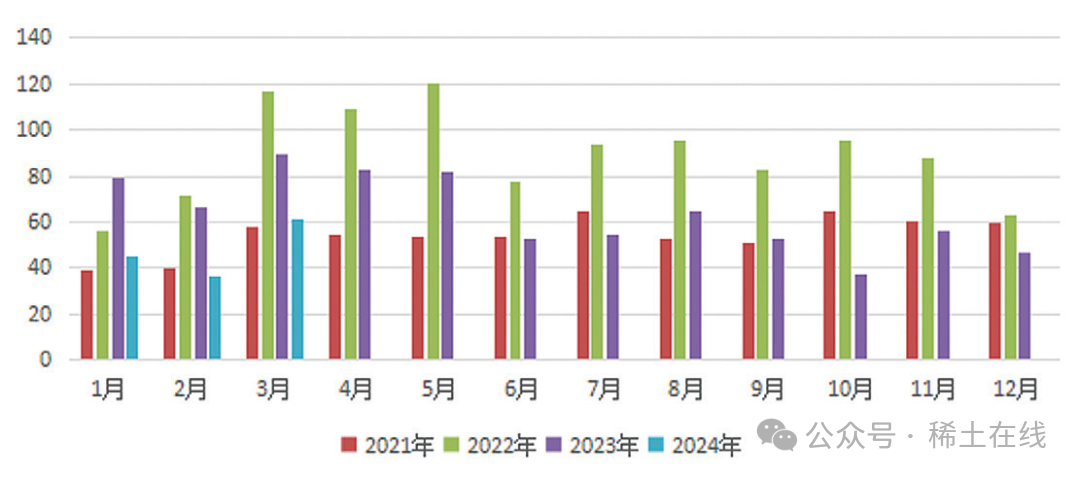

新能源汽车产销关系稳定 混动类型新能源汽车销量持续上升

2024 年 1 ~ 3 月,我国汽车产销分别完成 660.6 万辆和 672 万辆,同比分别增长 6.4% 和 10.6%(见图 1)。其中新能源汽车产销分别完成 211.5 万辆和 209 万辆,同比分别增长 28.2% 和 31.8%。其中新能源汽车出口30.7 万辆,同比增长 23.8%。同比数据全面增长,说明我国汽车工业仍然处于高速成长期。另一方面,1 月和 2 月连续出现环比下降,只是恢复了 2021 年和 2022 年的同期水平,结合两个月综合数据全面同比上升,可以判断我国汽车产业,特别是新能源汽车产业将继续成为拉动稀土产业发展的主要动力。出口数据同比大幅增长,说明我国汽车产业出海前景广阔。4 月份比亚迪等新能源龙头企业发布了 3 月份销量,比亚迪销量超过 30 万辆,总体情况好于预期。根据最新的中国汽车协会数据,2024 年我国新能源汽车产销将保持 20%以上的增长率,预计全年销量超过 1220 万辆。

图1 2021 ~ 2024 年中国新能源汽车产销趋势

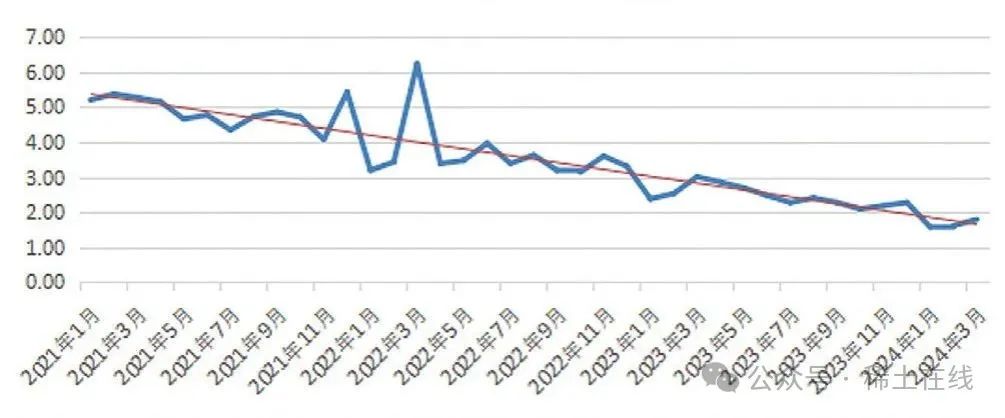

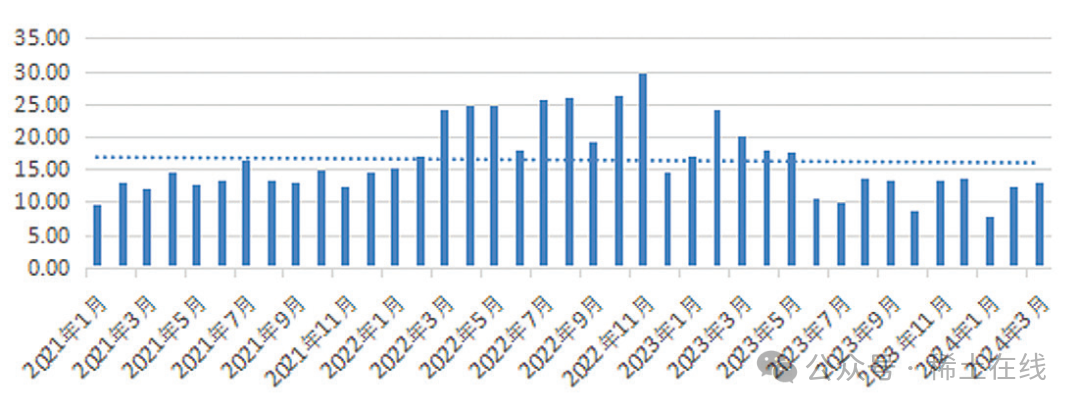

2024 年我国新能源汽车纯电和混动销售数量比值(纯混比)首次跌破了 2.0,向下的趋势非常明显,说明认可混动型新能源汽车的人越来越多(见图 2)。混动型新能源汽车长途和短途皆宜,是家庭首辆汽车的最佳选择,也说明新能源汽车占比将不断扩大。

图 2 2021 ~ 2024 年中国新能源汽车纯混比趋势

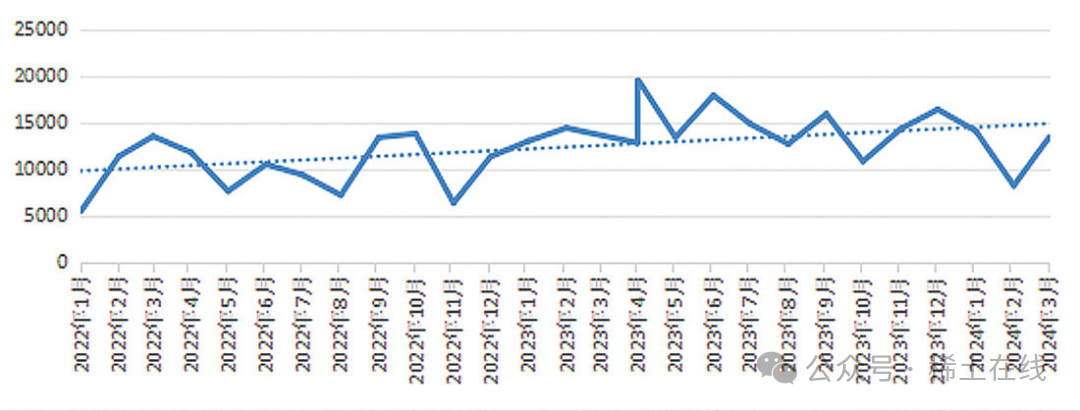

近两个月新能源汽车产销比虽然出现较大波动,但是依然保持在 1.1 以下,由此判断市场供需关系位于健康区间,市场仍然处于成长期。连续两个月低于 1.0,则意味着市场需求趋于旺盛(见图 3)。

图 3 2021 ~ 2024 年中国新能源汽车产销比趋势

供应预期维持增长 矿产品价格有所下降

2024 年 2 月 6 日,工信部和自然资源部发文《关于下达 2024 年第一批稀土开采、冶炼分离总量控制指标的通知》,2024 年第一批稀土开采、冶炼分离总量控制指标分别为 13.5 万吨和 12.7 万吨,同比分别增长 12.5% 和 10.43%。2023 年全球稀土资源消费近 30 万吨,国内资源供应占比约 65%。近两年,随着国内稀土行业管理日渐成熟,预计稀土供应量将保持充足,给予市场正向预期。

2024 年 1 季度,碳酸稀土的平均价格为 3.13万元 / 吨,与上季度相比下降了 22.6%,与 2023 年 1 季度相比下跌了 42.3%;中钇富铕矿的平均价格为 18.20 万元 / 吨,与上季度相比下降了 22.7%,与 2023 年 1 季度相比下降了 37.6%。

镧铈价格出现上涨 镨钕产品持续下跌

2024 年 1 季度,氧化镧的平均价格为 0.41万元 / 吨,与上季度相比上涨了 5.1%,与 2023 年 1 季度相比下降了 40.6%;氧化铈的平均价格为 0.67 万元 / 吨,与上季度相比上涨了 31.4%,与 2023 年 1 季度相比下降了 6.9%。

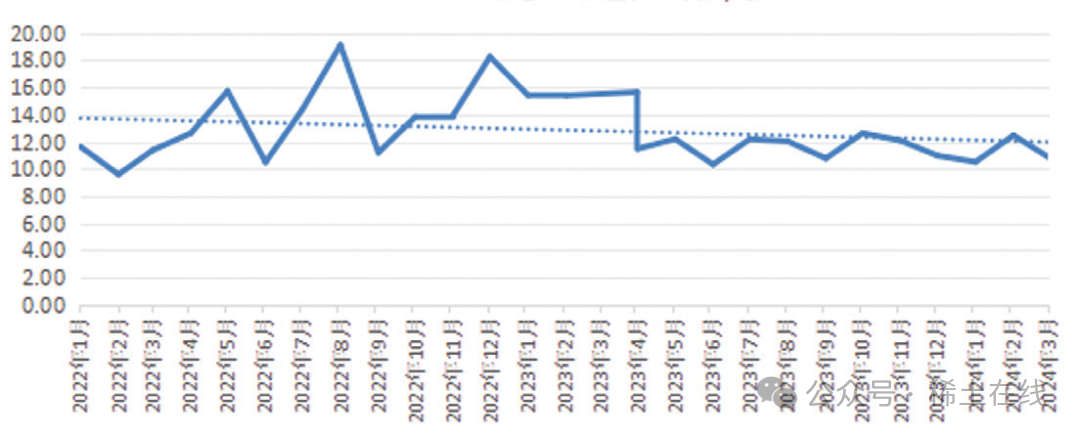

2024 年 1 季 度, 氧化镨钕的平均价格为38.53 万元 / 吨,与上季度相比下降了 21.8%,与 2023 年 1 季度相比下降了 43.4%。镨钕合金的平均价格为 47.67 万元 / 吨,与上季度相比下降了 22.2%,与 2023 年 1 季度相比下跌了 42.2%(见图 4、图 5)。

图 4 2023 ~ 2024 年氧化镨钕价格走势

图 5 2023 ~ 2024 年氧化镧价格趋势

市场乏力 镝铽产品同时下行

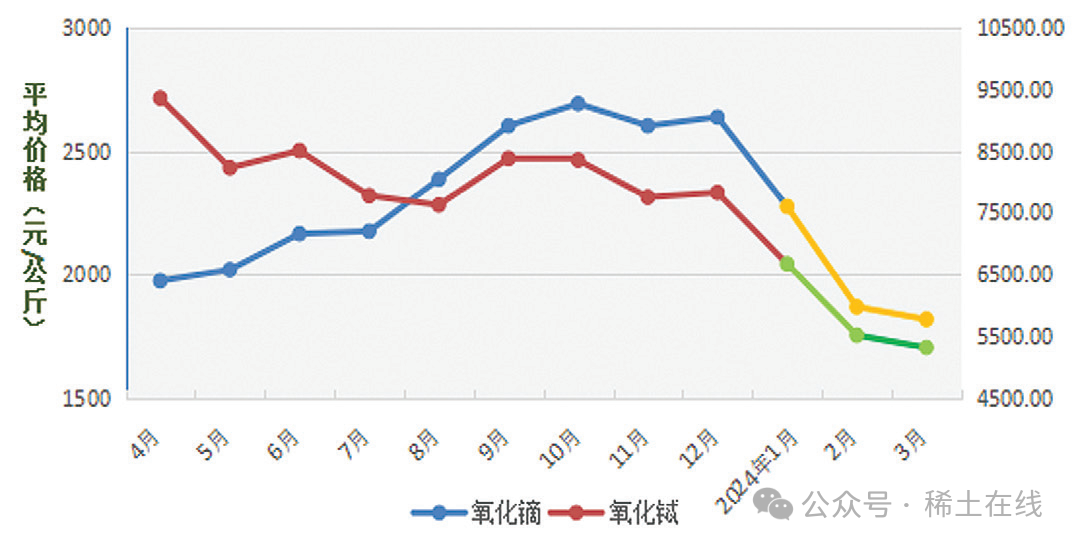

2024 年 1 季度,氧化铽平均价格为 5841.67元 / 公斤,与上季度相比下降了 26.6%,与 2023 年 1 季度相比下跌了 40.1%;氧化镝的平均价格为 1988.33 元 / 公斤,与上季度相比下降了 24.7%,与 2023 年 1 季度相比上涨了 12.4%(见图 6)。

图 6 2023 ~ 2024 年氧化镝和氧化铽价格趋势

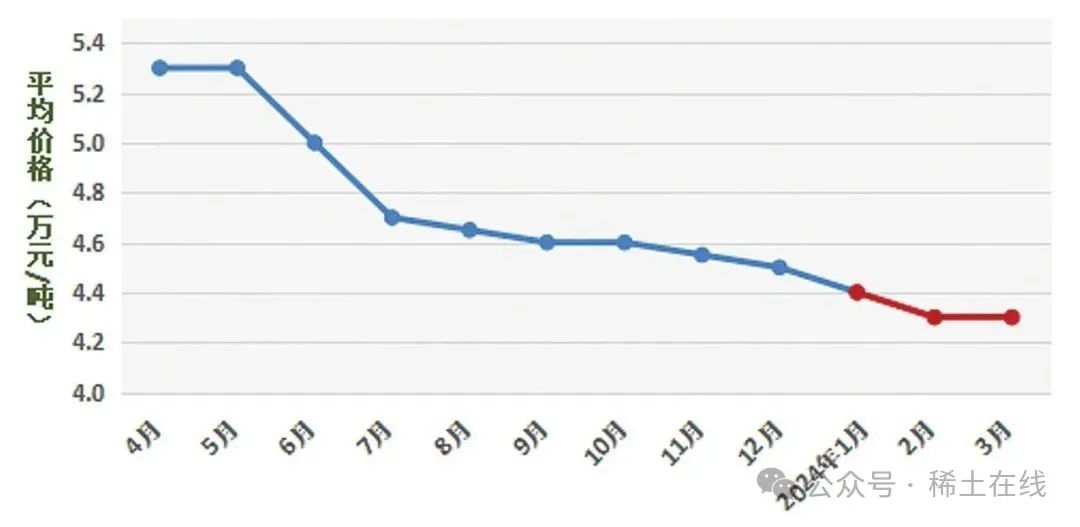

2024 年 1 季度,氧化钇的平均价格为 4.33万元 / 吨,比上季度下跌了 4.8%,与 2023 年 1 季度相比下跌了 19.1%(见图 7)。

图 7 2023 ~ 2024 年氧化钇价格趋势

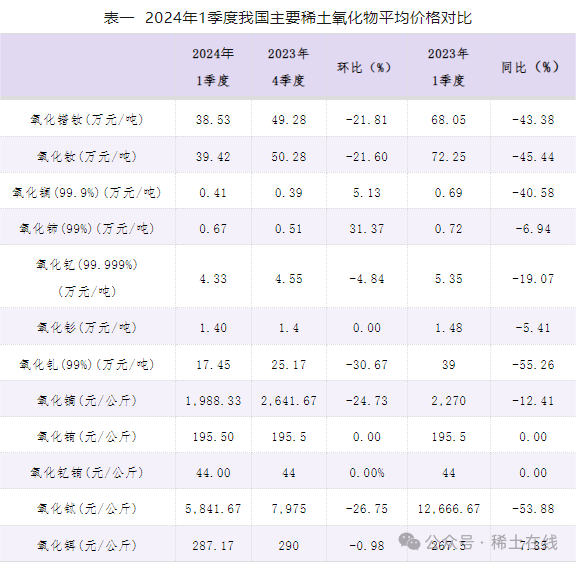

2024 年 1 季度我国主要稀土氧化物、金属产品平均价格对比见表 1、表二。

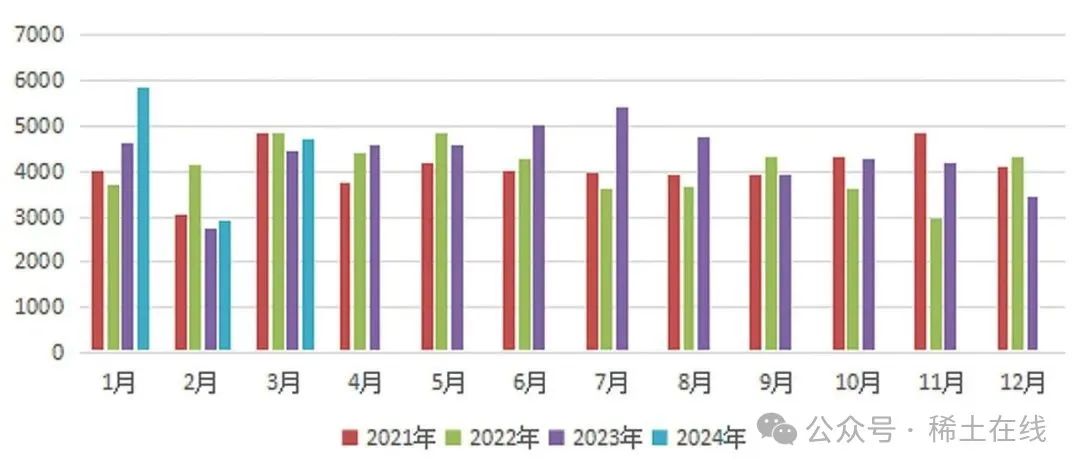

1 季度稀土出口同比增长

2024 年 1 ~ 3 月, 我国稀土出口量分别是 5854 吨、2920 吨 和 4710 吨, 同比分别增长 26.3%、6.0% 和 6.1%。1 ~ 3 月份,我国稀土出口量为 13484 吨,同比增加 13.9%(见图 8)。

图 8 2021 ~ 2024 年稀土出口量(吨)

2024 年 1 ~ 3 月,稀土出口金额分别为 0.45亿美元、0.37 亿美元和 0.61 亿美元,同比分别减少 43.8%、44.8% 和 31.5%(见图 9)。

图 9 2021 ~ 2024 年稀土出口金额(百万美元)

2024 年 1 ~ 3 月,稀土出口单价分别为 7.74美元 / 公斤、12.52 美元 / 公斤和 13.04 美元 / 公斤,低于 2023 年 4 季度的水平,但是逐月回升,同比分别下降 52.6%、23.3% 和 35.2%(见图 10)。

图 10 2021 ~ 2024 年稀土出口单价(千美元 / 吨)

2024 年 1 季度稀土进口数量下降

2024 年 1 ~ 3 月,我国稀土进口量分别达到14071 吨、8215 吨 和 13411 吨, 同比分别增加8.3%、减少 42.9% 和增长 4.9%。

进口金额分别是 1.48 亿美元、1.02 亿美元和 1.45 亿美元,同比分别减少 26.2%、53.8% 和27.5%(见图 11)。

图 11 2022 ~ 2024 年稀土产品进口趋势(吨)

图 12 2022 ~ 2024 年稀土产品进口单价趋势(千美元 / 吨)

如图 12 所示,我国进口稀土的单价在 1 季度前两个月基本保持稳定。

2024 年开年就低迷的市场给行业的参与者带来了较大压力。这是季节因素、产能爆发、供给预期、需求增速放缓等因素叠加导致的结果。

随着新能源汽车、电动船舶、电动飞行器、装备更新等众多相关下游产业成为新的增长点,拉动稀土永磁材料这个关键产业,进一步消化新增的产能。

同时,相对稳定的需求增速也有利于消费现有国际稀土资源,为整个稀土产业链的稳定起到积极作用。

稀土行业是一个创新驱动的行业,抓住难得的时代机遇,推动稀土在电动交通工具、储能、新能源等领域的应用是发挥稀土在发展新质生产力中作用的关键。

我们相信,随着国家宏观经济的稳定发展,稀土行业一定能获得新的发展空间。

注:本文刊登于2024年第4期《稀土信息》,如需转载请注明来源。

客服1

客服1