稀土废弃物处理与回收是指对产生的稀土废弃物进行综合利用和环保处理的行业。应用物理、化学和生物等多种技术手段,如物理上的拆卸、破碎、碾磨和化学上的萃取、沉淀和溶解析出还有微生物法等方法,对含有稀土元素的废弃物进行有效处理,将废弃物中的稀土元素提取出来,可以实现废弃物的资源化利用,提高稀土元素的回收率和利用效率,推动了稀土元素的循环利用,同时降低环境风险,实现可持续发展。由于稀土资源不可再生,近年来国家积极推动稀土回收利用,因此稀土回收成为了稀土产业链重要的一环。

01

稀土废弃物处理与回收行业的基本情况

稀土废弃物处理与回收行业近10年得到快速发展,目前已成为中国国内环保产业的重要组成部分。在经历了初期探索和技术创新,以及商业化运营的过程后,行业集中度逐步提高,并涌现出各类稀土废弃物处理利用龙头企业。未来,随着政府政策的不断优化和环保意识的逐步提高,行业将会迎来更为广阔的发展前景。

表1 稀土废弃物处理与回收的类型

类型

基本情况

永磁材料

永磁材料在稀土消费结构中占比46%,而稀土永磁材料分为钐钴永磁体和钕铁硼永磁体,其中钕铁硼永磁材料是第三代材料,在永磁材料中磁性最高、应用最为广泛。在钕铁硼磁体等磁体的加工过程中,需要对磁体进行切割、打磨等工序处理,导致大量钕铁硼磁体废料的产生。2022年中国钕铁硼产量为25万吨,对应稀土废料产量为7.6万吨,占比30.4%。长期以来,磁体废料是稀土二次资源回收的唯一原料。

废弃催化剂

废弃催化剂是由石油裂化催化剂、汽车尾气净化催化剂使用后等产生,废弃催化剂主要使用的稀土元素是镧。目前,对废弃催化剂中稀土元素的回收仅停留在研究层面,并未实际应用。

工业固废和废液

工业固废和废液有稀土尾矿、稀土冶炼中、稀土工业废水等。固废和废液是下一步稀土元素回收最主要的潜在来源。目前,由于技术和经济性的限制,很多固废和废水中的稀土元素都没有得到回收,随着稀土价格上涨,一些原本没有回收价值的工业废弃物,具备回收的经济性。使得诸多企业和研究人员也将目光聚焦与此类稀土二次资源。

城市垃圾

城市垃圾有稀土荧光粉废料、电子产品、玻璃粉等。城市垃圾中稀土元素的回收需要经历收集、拆解、分离和提取四步骤。由于中国目前没有完善的垃圾分类回收制度,大部分城市垃圾都没有经过妥善的分类,加之很多电子产品设计极其复杂,拆解难度较高,导致目前城市垃圾在稀土二次资源回收中占比较小。

稀土废弃物处理与回收行业目前以永磁废料为主多元化发展,产业链上游阶段以稀土冶炼分离加工产生的废料、废弃产品等原材料为主,代表有中国稀土集团、北方稀土、终端用户等;中游环节的主体是稀土废弃物回收处理企业,以华宏科技、正潭股份等为代表;下游终端为稀土应用领域,如冶金、军事、石油化工、玻璃陶瓷、农业和新材料等领域。

02

稀土废弃物处理与回收行业的市场发展情况

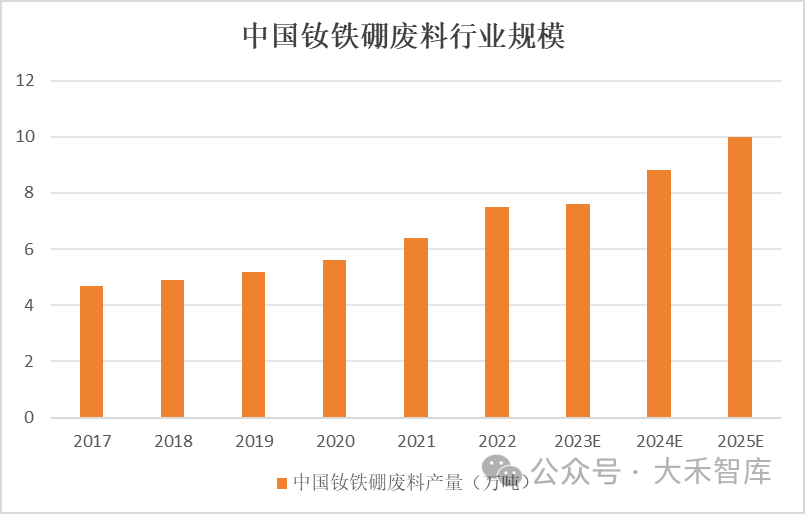

磁体废料是稀土二次资源回收的唯一原料,也是目前稀土回收利用市场可以大规模回收利用、具备商业价值并且已进入商业化运营的稀土废料,磁性材料制造过程中产生的废料是回收的重要来源。对未来钕铁硼废料规模展开分析预测,在钕铁硼的生产过程中,会产生25%-30%的废料,废弃物的产量与稀土原材料产量两者呈正相关,意味着钕铁硼生产量制约着废料的规模。过去五年里,中国钕铁硼产量从2017年的15.43万吨上升到2022年25万吨,年复合增长率为10.13%,该期间其废弃物从4.7万吨增长至7.5万吨,年复合增长率22.86%。预测当下2023年废弃物产量会达到7.6万吨,在未来2026年突破10万吨。

(图1 中国钕铁硼废料行业规模)

我国钕铁硼废料行业规模在未来里呈现出整体扩大的态势,产量规模突破10万吨级。一是稀土是供给有限、不可再生的金属资源,回收利用具有刚需属性。二是未来稀土永磁材料的市场需求前景广阔,将带动永磁材料及稀土回收处理行业发展。从我国稀土回收产量区域分布来看,江西省是我国稀土回收产量第一大省,回收产量占比达到67%,其余为山东、内蒙古、江苏与山西,回收产量分别占比12%、10%、10%与1%。

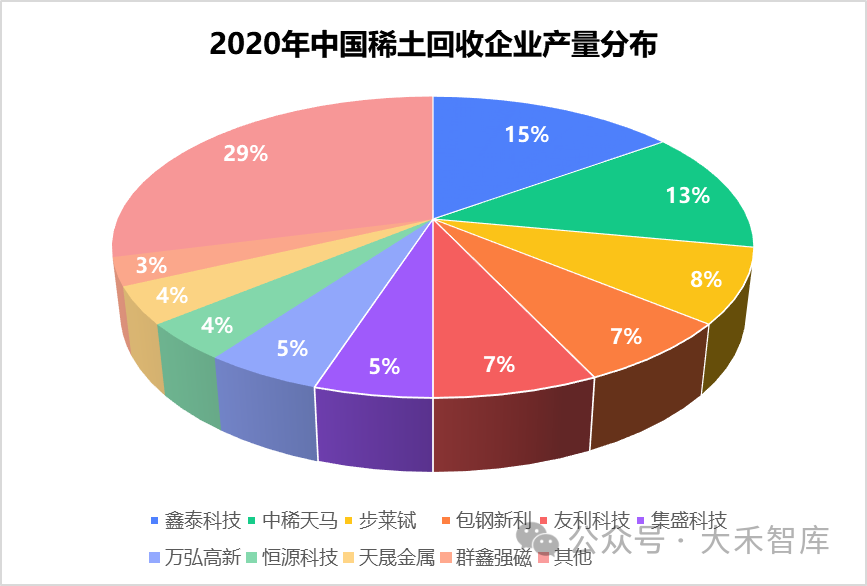

国内目前现有稀土回收企业超30家。2021年末,中国稀土行业再次完成整合,五矿稀土、南方稀土和中国稀有稀土三家企业再次合并成为中国稀土集团,国内的稀土行业集中度再上一个台阶。从稀土回收企业的市场份额占比来看,华宏科技2020年的稀土回收利用市场份额为20%(鑫泰科技15%、万弘高新5%),为市场份额占比最大的公司,前十大回收厂占比达到71%。预计2024年,华宏科技占比进一步提升至34%,前十大企业占比达到80%。

(图2 2020年中国稀土回收企业产量分布)

稀土回收行业面临着环保政策的加强和稀土供应链的调整带来的挑战,环保要求的提高使得稀土回收企业需要更高的技术门槛和更高的成本投入,导致小型企业难以生存。近几年该行业已逐渐形成技术门槛、政策壁垒,市场集中度得到提升,未来随着废料市场的竞争加剧,行业内的主要竞争点将集中于原料获取、产能规模以及技术先进性(稀土产品收率)三大方面,有望形成几家大型稀土资源回收利用企业主导废料回收市场的发展格局。

03

深圳市稀土废弃物处理与回收企业招商核心观点

稀土与新能源、汽车、新材料、工业母机、先进制造等领域有着密切关系,引进相关企业符合深圳市“20+8”产业规划发展。结合前文,大禾智库为深圳市招商引资工作提供以下参考建议:

1.把握产业上游重要原材料供应,重点挖掘国内稀土回收龙头企业,在深布局相关研发和供应链板块,对产业进行补链延链。

关注企业:华宏科技(已上市)、中稀天马(已上市)、三川智慧(已上市)、步莱铽(未上市)

2.基于深圳市中国稀土集团创新总部基地,鼓励相关企业技术升级,提高稀钕铁硼废料的土产品收率,并对工业固废和废液、城市垃圾等潜在稀土回收来源进行创新研究。

关注企业:包钢新利(未上市)、银海新材(未上市)

客服1

客服1