1.钕铁硼磁材性能优异,下游应用广泛

钕铁硼磁材属第三代稀土永磁材料,性能较前两代技术大幅提升。永磁材料是由一种被磁化并产生自身持久磁场的材料。稀土永磁材料是由稀土金属和稀土氧化物制成的永磁材料。稀土永磁材料具有高磁晶各向异性和高饱和磁化强度,是当前矫顽力最高、磁能积最大的永磁材料。钕铁硼永磁材料(Nd-Fe-B)是继前两代钐钴合金后的第三代稀土永磁材料,具有高剩磁、高矫顽力、高磁能积等特点,性能较前两代技术大幅提升。钕铁硼原材料易于获取和加工,同时可通过添加镝(Dy)、镨(Pr)等中重稀土继续改善性能,是当之无愧的“万磁之王”。

钕铁硼永磁材料处于行业产业链的中游,烧结钕铁硼应用最广。根据生产工艺不同,钕铁硼永磁材料可分为烧结、粘结和热压三种。烧结钕铁硼永磁材料具有高磁能积、高矫顽力和高工作温度等特性;粘结钕铁硼性能不如烧结钕铁硼,但具有工艺简单、造价低廉、体积小、精度高、磁场均匀等优点;热压钕铁硼具有致密度高、取向度高、耐蚀性好、矫顽力高和近终成型等优点。烧结钕铁硼是目前产量最高、应用最广泛的稀土永磁材料。烧结钕铁硼可进一步分为高性能钕铁硼和普通钕铁硼。

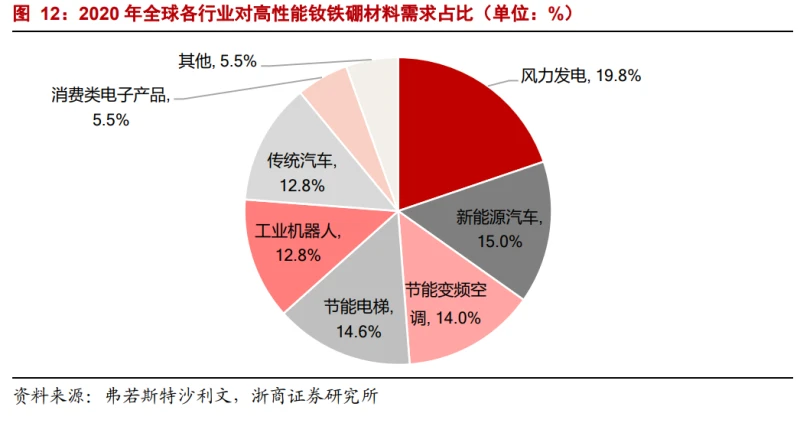

高性能钕铁硼永磁材料广泛应用于新能源汽车、风力发电、节能变频空调等领域。高性能钕铁硼是内禀矫顽力和最大磁能积之和大于60的烧结钕铁硼磁材。普通钕铁硼主要应用于磁吸附、磁选、电动自行车、箱包扣、门扣、玩具等领域,而高性能钕铁硼性能远高于普通钕铁硼,能在缩小其应用产品体积、减轻产品重量的同时提供更高的使用效率,广泛应用于新能源汽车、风力发电、节能变频空调、节能电梯、工业机器人等高技术壁垒的领域。根据弗若斯特沙利文数据,2020年,高性能钕铁硼用于风力发电、新能源汽车、节能变频空调、节能电梯、工业机器人领域的占比分别为19.8%、15.0%、14.0%、14.6%、12.8%。

2.下游需求多点开花,钕铁硼材料市场规模高速增长

2025年全球高性能钕铁硼需求总量有望达到18.10万吨,2020-2025五年CAGR达21.29%。得益于高性能钕铁硼磁材新能源汽车、风力发电、节能变频空调、节能电梯、工业机器人等下游应用领域需求的快速增长,高性能钕铁硼行业迎来高速发展期。根据测算,2022-2025年全球高性能钕铁硼需求量有望分别达到10.90万吨、12.93万吨、15.37万吨、18.10万吨,2020-2025五年CAGR达21.29%。其中,预计新能源汽车领域于2022年成为高性能钕铁硼最大的应用市场,2025年占比有望超35%。

2.1.新能源汽车:全球电动化提速,轻量化驱动钕铁硼材料需求高增

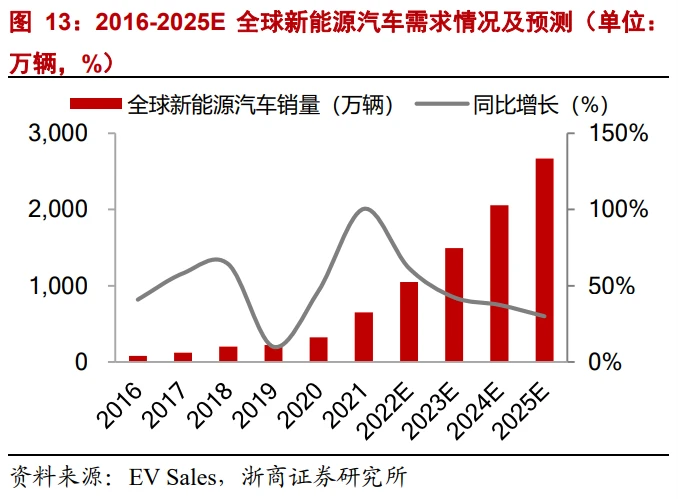

新能源汽车销量超预期增长,市场空间广阔。全球碳中和背景下多个国家颁布燃油车禁售计划,最早2025年禁售燃油车。随着技术成熟,新能源汽车行业需求迎来爆发。2016-2021年,全球新能源汽车需求由77万辆增长至650万辆,五年CAGR达53.04%;我国新能源汽车需求由51万辆增长至352万辆,五年CAGR达47.34%。2025年全球新能源汽车需求有望达到2671万辆,2021-2025四年CAGR达42.40%;中国新能源汽车需求有望达到1351万辆,2021-2025四年CAGR达39.96%。

高性能钕铁硼材料主要应用于新能源汽车三大核心零部件之一的驱动电机。永磁同步电机具有高功率密度、高可靠性、体积小、质量轻等优点,在汽车轻量化的趋势下,已成为新能源汽车应用的主流驱动电机类型。根据工信部数据,2020年新能源汽车中永磁同步电机占比达96.03%。

2025年全球新能源汽车领域高性能钕铁硼需求有望达到6.41万吨,2020-2025五年CAGR达52.47%。假设2020-2025年全球新能源汽车销量从324万辆增至2671万辆,中国新能源汽车销量从137万辆增长至1351万辆,按照每辆车需求2.5kg的高性能钕铁硼磁材测算,全球对高性能钕铁硼磁材的需求有望从2020年的0.78万吨增长至2025年的6.41万吨,五年CAGR达52.47%;中国对高性能钕铁硼磁材的需求有望从2020年的0.33万吨增长至2025年的3.24万吨,五年CAGR达58.13%。新能源汽车领域有望长期成为高性能钕铁硼磁材需求最为旺盛的下游行业。

2.2.风力发电:风电装机需求保持旺盛,永磁机型占比提升

平价时代来临,风电装机需求长期成长确定性强。2016-2021年,全球风电新增装机由55GW增长至99GW,五年CAGR达12.67%;中国风电新增装机由23GW增长至56GW,五年CAGR达19.01%。2022-2025年,预计全球风电新增装机容量分别为105GW、110GW、115GW、125GW,三年CAGR为5.98%;中国风电新增装机容量分别为60W、65GW、70GW、80GW,三年CAGR为10.06%。

风机大型化趋势下永磁直驱和半直驱风机渗透率有望持续提升。高性能钕铁硼主要应用于永磁直驱和半直驱风电机组。相较双馈感应式发电机,装配高性能钕铁硼永磁材料的永磁直驱和半直驱风电机组通常较简单、运行维护成本较低、使用寿命较长、并网性能较好且发电效率较高,在低风速环境下运行的效率更高。根据CWEA,2015-2020年,我国直驱和半直驱风机渗透率从31.80%增长至38.90%。在风机大型化趋势下,永磁直驱和半直驱风机渗透率有望持续提升。

2025年全球风电领域高性能钕铁硼磁材需求有望达到3.09万吨,2020-2025五年CAGR达10.53%。根据测算,假设全球永磁直驱和半直驱机型渗透率由2020年的31%增长至2025年的40%,中国永磁直驱和半直驱机型渗透率由2020年的39%增长至2025年的48%,全球风电领域对高性能钕铁硼的需求有望从2020年的1.87万吨提升至2025年的3.09万吨,五年CAGR达10.53%;中国风电领域对高性能钕铁硼的需求有望从2020年1.38万吨增长至2025年的2.37万吨,五年CAGR达11.46%。2025年全球、中国风电领域对高性能钕铁硼永磁材料需求将分别达3.09万吨和2.37万吨,市场空间广阔。

2.3.变频空调:能效标准提升,节能变频空调加速替代

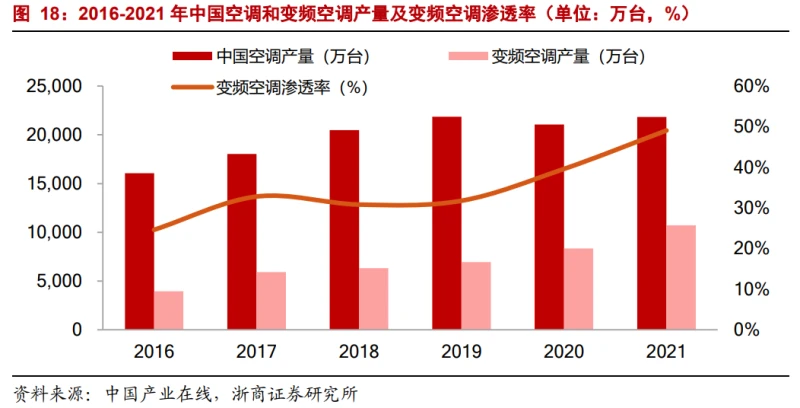

高能效时代变频空调渗透率快速提升。高性能钕铁硼磁材是变频空调压缩机核心材料,可有效提高空调能效。2019年国家发布《绿色高效制冷行动方案》,明确到2022年,家用空调能效准入水平提升30%、多联式空调提升40%、冷藏陈列柜提升20%、热泵热水器提升20%。到2030年,主要制冷产品能效准入水平再提高15%以上。随着《房间空气调节器能效限定值及能效等级》于2020年7月1日正式实施,定频空调产品全面淘汰,节能变频空调需求快速增长。2016-2021年,中国节能变频空调产量由3945万台增长至1.07亿台,五年CAGR达22.10%,渗透率由24.58%攀升至49.04%。

2025年全球变频空调领域高性能钕铁硼需求有望达到2.12万吨,2020-2025五年CAGR分别达16.42%。假设中国变频空调产量渗透率由2020年的40%增长至2025年的75%,中国变频空调产量占全球比例为84%,按每台节能变频空调需要0.1kg的高性能钕铁硼测算,全球对高性能钕铁硼需求有望从2020年的0.99万吨增长至2025年的2.12万吨,五年CAGR达16.42%。

2.4.节能电梯:节能减排推动电梯领域钕铁硼材料渗透率提升

高性能钕铁硼是节能电梯的关键原材料。高性能钕铁硼磁材是永磁同步曳引机的关键原材料。永磁同步曳引机具有体积小、能耗低、效率高等优点,是节能电梯的重要部件。电梯耗电量大,是高层建筑高能耗来源之一。根据中国电梯协会估计,我国平均每部电梯每天耗电量约40kWh,约占整个建筑能耗的5%。随着节能减排政策的推行,节能电梯渗透率持续提升,占比从2006年在30%左右提升至2020年的85%,预计到2025年提升至95%。

2025年全球节能电梯领域高性能钕铁硼需求有望达到1.93万吨,2020-2025五年CAGR达15.57%。假设中国节能电梯渗透率从2020年的85%提升至2025年的95%,中国节能电梯产量全球占比为70%,按照每台节能电梯需要6kg的高性能钕铁硼测算,2025年全球高性能钕铁硼需求有望达到1.93万吨,2020-2025五年CAGR达15.57%。

2.5.工业机器人:工业4.0推动智能机器人需求快速提升

2025年全球工业机器人高性能钕铁硼需求有望达2.06万吨,2020-2025五年CAGR达21.77%。高性能钕铁硼是工业机器人伺服电机的重要原材料。具有较高可靠性和稳定性的高性能钕铁硼永磁材料是构建工业机器人的重要材料,能够使得核心部件实现体小量轻、快速反应,并具备较强的短时过载能力。在我国人工成本上升、产业政策支持以及产业升级需求旺盛的经济环境下,工业机器人日渐普及。2021年,中国机器人产量达到36.60万台,同比增长54.40%。假设2022年、2023年、2024年和2025年中国工业机器人产量增速分别为30%、20%、20%、20%,中国工业机器人全球占比分别为75%、80%、80%、80%,到2025年全球工业机器人高性能钕铁硼需求有望达到2.06万吨,2020-2025五年CAGR达21.77%。

3.高性能钕铁硼供给长期偏紧,晶界扩散技术助力行业降本

稀土金属原材料是钕铁硼磁材的主要成本来源。以大地熊为例,2017-2019年,公司直接材料占烧结钕铁硼磁体生产成本比例分别为65.40%、66.35%、65.59%。其中,钕铁硼速凝薄带合金片为主要原材料,2017-2019年其采购成本占公司原材料采购成本比例分别达95.31%、94.88%、95.44%。钕铁硼速凝薄带合金片主要成分为镨钕合金和纯铁。镨钕合金是由稀土金属元素镨和钕混合而成的合金,占钕铁硼速凝薄带合金片的成本比重约60%。

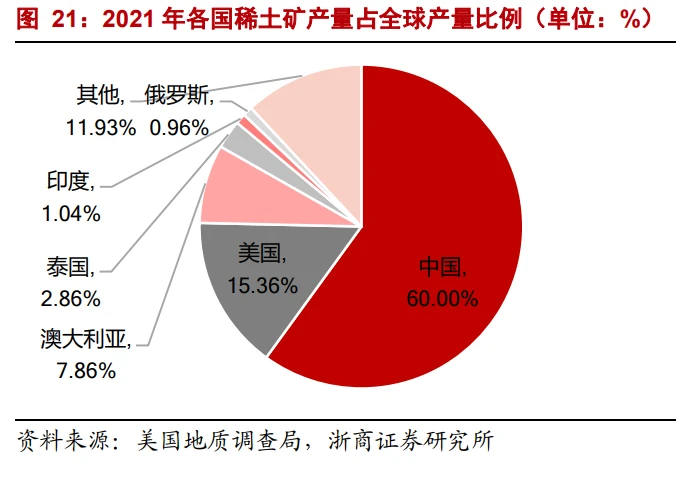

我国稀土资源丰富,产、储量均为世界第一。作为钕铁硼磁材主要原材料,稀土的供应和价格波动对行业具有重要影响。我国稀土资源丰富,储量占比非常高,供应充足。2021年我国稀土矿产、储量占世界产、储量比例分别为60.00%和36.70%,均稳居世界第一位。目前,我国稀土开采和冶炼分离总量受到严格管控,指标由工信部、自然资源部每年分批下达。国内丰富的稀土资源和钢性的供给一定程度上保障了下游钕铁硼供应商的供货能力,从而降低地缘政治给各生产企业带来的不确定性。2021年12月23日,中国稀土集团有限公司成立。公司上游稀土产业的集中度进一步提高,将有效推动稀土上下游产业的协同发展。

中国为高性能钕铁硼永磁材料主要产地,供给长期偏紧。根据弗若斯特沙利文,2020年全球高性能钕铁硼磁材产量为6.63万吨,中国高性能钕铁硼磁材产量为4.62万吨,占全球比重为69.68%。预计到2025年,全球高性能钕铁硼产量将达13.00万吨,2020-2025五年CAGR为14.42%;中国高性能钕铁硼产量将达10.51万吨,2020-2025五年CAGR为17.87%,中国产量占全球比重提升至80.85%。2020-2025年全球高性能钕铁硼总需求量始终高于总产量,高性能钕铁硼磁材供给长期紧张。

高性能钕铁硼永磁材料壁垒深厚,头部供应商积极扩产。低端钕铁硼市场门槛低,产能分散,产品同质化明显,市场竞争无序;高性能钕铁硼市场具有较高的技术、认证、资金等准入门槛,产能主要集中在金力永磁、宁波韵升、中科三环、英洛华、正海磁材等公司。目前全国约有200多家钕铁硼生产企业,绝大部分企业的年产量在2000吨以下,万吨以上规模的基本是上市公司,产能两极分化比较明显。

2018-2020年金力永磁、宁波韵升、中科三环、英洛华、正海磁材五家上市公司钕铁硼成品总产量分别为2.49万吨、2.93万吨、3.49万吨,总销量分别为2.36万吨、2.85万吨、3.36万吨,产销率均高于90%。为应对下游旺盛需求,头部公司积极扩充高性能钕铁硼磁材产能。2021年,五家公司钕铁硼毛坯总产能为7.45万吨,扩产项目投产后,2025年五家上市公司合计钕铁硼毛坯产能有望超15.7万吨。

稀土矿区内投资建厂或收购兼并态势明显。为降低原材料成本,头部企业在稀土资源丰富的赣州、包头等地通过直接投资或收购的模式进行产能布局和资源整合。金力永磁在赣州和包头投资成立金力粘结磁、劲力磁材加工、金力永磁(包头)等公司;宁波韵升在包头成立了包头韵升;中科三环在赣州联合成立赣州科力稀土和中科三环(赣州);英洛华收购了赣州东磁稀土和赣州通诚磁材100%的股权。

满足新型产业需求的钕铁硼技术仍需长足发展。我国计划稀土永磁材料换代率在2025年、2030年和2035年分别达到70%、80%和85%。尽管我国以高丰度稀土永磁材料为代表的部分稀土永磁制备技术已处于世界领先地位,但还无法满足高档机器人、5G、光刻机等新兴产业对更高磁能积、更小型化、更轻量化的高端永磁体的技术需求。

磁学性能的不断提高是高性能钕铁硼磁材的长期发展趋势。不断增加矫顽力和磁性是行业持续发展的方向:一是掺杂不同种类的元素或磁性化合物以及改变掺杂的方式,在少用或不用重稀土的情况下增大材料的矫顽力;二是改变粉末在磁场取向过程中的取向度,提高材料的剩磁和最大磁能积,以增强的磁性能。目前,使用细化晶粒技术使材料的矫顽力不断升高,但是晶粒过细会使材料的剩磁逐渐降低;而通过在材料中添加镝(Dy)、铽(Tb)等中重稀土可以在不改变磁性的情况下增加矫顽力。

晶界扩散技术可显著降低重稀土用量。传统工艺在熔炼过程中添加重稀土元素,使得重稀土元素均匀分布在磁体内部,利用率较低。利用晶界扩散技术可以使得重稀土元素偏聚在晶界和Nd2Fe14B硬磁晶粒的表面,而不是均匀分布在磁体中,从而大大节省重稀土的用量。同时,使用晶界扩散技术也进一步提高了磁体的性能。由于重稀土价格昂贵,各家钕铁硼生产商通过提高生产过程中晶界扩散技术的使用范围降低生产成本,进而提高竞争力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

客服1

客服1