前言:虽然这几天市场下跌,但还是有好消息,利好钕磁体赛道的,本篇就来详细说说。

一,来龙去脉

数月以来,机器人赛道频繁活跃,特斯拉入局人形机器人无疑是背后最大催化因素。而性能优势显著的钕磁铁材料,很大可能将成为预热已久的特斯拉人形机器人的“核心答案”。

所以今天就来说说这个赛道。

二,认识钕铁硼

钕铁硼永磁体是金属钕、铁、硼和其他微量金属元素的合金磁体,作为第三代稀土永磁材料,具有体积小、重量轻和磁性强的特点,因其优异的性能被称为“磁王”。

三,供需分析

1.供给

目前,无论是全球市场还是国内市场,钕铁硼永磁材料都呈现出低端供应过剩,高性能钕铁硼永磁材料供应不足的情况。根据弗若斯特沙利文数据,2020年全球高性能钕铁硼永磁产量只有6.63万吨,占比约30.88%;中国高性能钕铁硼永磁产量只有4.62万吨,占比约23.84%。无论是全球市场还是国内市场,高性能钕铁硼产量仍有提升空间,这就为国内优势磁材企业成长提供机遇。

2.需求

2020年,新能源汽车、风电、变频空调、节能电梯四类需求占高性能钕铁硼消耗量的64%,相比2018年的39%,占比明显提升。

新能源汽车是高性能钕铁硼消费的最大推动力,根据测算,2021年全球新能源车高性能钕铁硼永磁材料需求量约2万吨;

风电领域高性能钕铁硼需求保持稳定增长,风电领域中,高性能钕铁硼磁钢主要用于生产永磁直驱风机;

能效新国标的实施将使目前空调市场淘汰率达到45%,预计符合一级、二级能效标准的变频空调(高端变频空调)只能采用高性能钕铁硼永磁体;

工业电机能效提升带来钕铁硼永磁新需求,要实现2023年在役高效节能电机占比达到20%以上,年复合增速较为可观,钕铁硼永磁电机可提升10%~15%的效率。

根据测算,几个重要下游消费将带动高性能钕铁硼永磁材料全球总需求量从2020年的7.4万吨提升到2025年22.6万吨,年复合增速25%。

四,行业现状

1.中低端钕铁硼和高端钕铁硼行业格局差距较大

钕铁硼中低端产品竞争激烈,行业集中度低。我国现有烧结钕铁硼生产企业约200家,大部分磁材企业产量不到1,500吨。整体来看,烧结钕铁硼产业集中度较低,大部分企业生产规模较小,研发能力较弱,产品以中低端产品为主。

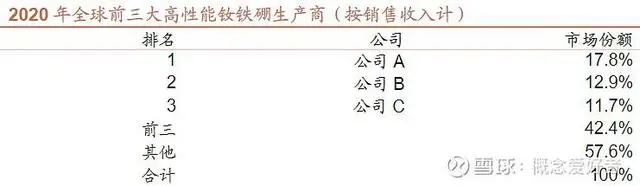

高性能钕铁硼永磁材料性能好,行业集中度高。高性能钕铁硼需要更多的资金、技术支持生产,因此行业具有较高的进入门槛,相应行业集中度较高(全球前三大生产商按销售收入计占比42.4%,我国前三大生产商按销售收入计占比56.6%),优势企业往往具备长期的技术积累和规模效应。

2.钕铁硼行业门槛较高

技术门槛:钕铁硼生产过程涉及配方设计、熔炼、制粉、成型、烧结、加工及表面处理等众多环节以及多项关键工艺和技术。企业不仅需要在研发环节经过大量的试验和反复的论证,还需要在生产过程中不断地进行技术改进以提高产品的质量和性能。

客户认证门槛:高性能钕铁硼各下游集中度普遍较高,且多是国际知名企业,这些企业对材料供应商的选择有着严格的程序。从前期接洽到最后形成稳定的合作和供应链关系,需要一个很长的业务磨合和产品技术认证过程。

资金门槛:高性能钕铁硼永磁需要0.5-2亿元投资额,并且设备投产后需要较长时间的调试期。随着稀土价格高企,研发和流动资金需求也较大幅度走高,新进入者需要垫付较大金额的款项以采购原材料,行业整体资金门槛较高。

五,行业前景

1.我国大力推动稀土永磁行业蓬勃发展

近年来我国陆续出台了一系列指导、促进稀土永磁等新材料产业良性发展的措施和规划,对包括公司在内的一批稀土永磁材料企业产生了较为积极的影响,包括:在稀土永磁等关键新材料领域力求突破,同时进一步完善行业标准,稀土永磁材料行业将持续快速实现规模化、产业化、体系化发展;着力突破新材料相关的“关键工艺与专用装备制约”,“组织新材料装备生产企业与材料生产企业开展联合攻关,加快先进工艺技术与专用核心装备开发,实现材料生产关键工艺装备配套保障。

2.智能化有望带来高性能钕铁硼发展再上新高度

马斯克称人形机器人Tesla Bot“Optimus”原型机将在今年9月30日举行的AI Day上现身,考虑到人形机器人的体型、重量,以及驱动精确性要求高,活动关节小且多,响应速度要求快,高性能钕铁硼可能是优选。人形机器人理论上可以广泛用于个人家庭、特种作业、餐饮、公共服务以及工业等多领域,发展空间非常广阔。按照上边测算,1000万个人形机器人对高性能钕铁硼需求量达到2-4万吨,相当于2021年全球高性能钕铁硼总需求的20-40%。这将明显提升高性能钕铁硼未来消费增速。

六,相关上市公司

略

客服1

客服1